Page 37 - x web_Inarcassa 4_2019

P. 37

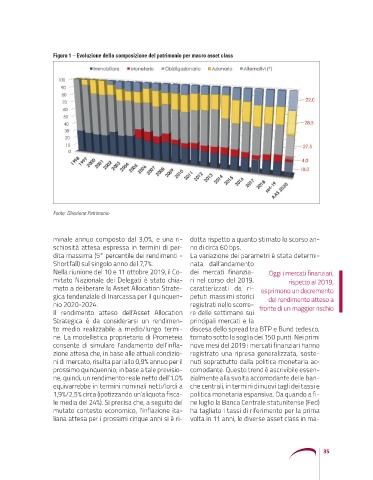

Figura 1 – Evoluzione della composizione del patrimonio per macro asset class

Fonte: Direzione Patrimonio

minale annuo composto dal 3,0%, e una ri- dotta rispetto a quanto stimato lo scorso an-

schiosità attesa espressa in termini di per- no di circa 60 bps.

dita massima (5° percentile dei rendimenti - La variazione dei parametri è stata determi-

Shortfall) sul singolo anno del 7,7%. nata dall’andamento

Nella riunione del 10 e 11 ottobre 2019, il Co- dei mercati finanzia- Oggi i mercati finanziari,

mitato Nazionale dei Delegati è stato chia- ri nel corso del 2019, rispetto al 2019,

mato a deliberare la Asset Allocation Strate- caratterizzati da ri- esprimono un decremento

gica tendenziale di Inarcassa per il quinquen- petuti massimi storici del rendimento atteso a

nio 2020-2024. registrati nello scorre-

Il rendimento atteso dell’Asset Allocation re delle settimane sui fronte di un maggior rischio

Strategica è da considerarsi un rendimen- principali mercati e la

to medio realizzabile a medio/lungo termi- discesa dello spread tra BTP e Bund tedesco,

ne. La modellistica proprietaria di Prometeia tornato sotto la soglia dei 150 punti. Nei primi

consente di simulare l’andamento dell’infla- nove mesi del 2019 i mercati finanziari hanno

zione attesa che, in base alle attuali condizio- registrato una ripresa generalizzata, soste-

ni di mercato, risulta pari allo 0,9% annuo per il nuti soprattutto dalla politica monetaria ac-

prossimo quinquennio; in base a tale previsio- comodante. Questo trend è ascrivibile essen-

ne, quindi, un rendimento reale netto dell’1,0% zialmente alla svolta accomodante delle ban-

equivarrebbe in termini nominali netti/lordi a che centrali, in termini di nuovi tagli dei tassi e

1,9%/2,5% circa (ipotizzando un’aliquota fisca- politica monetaria espansiva. Da quando a fi-

le media del 24%). Si precisa che, a seguito del ne luglio la Banca Centrale statunitense (Fed)

mutato contesto economico, l’inflazione ita- ha tagliato i tassi di riferimento per la prima

liana attesa per i prossimi cinque anni si è ri- volta in 11 anni, le diverse asset class in ma-

35