Page 23 - x web_Inarcassa 4_2019

P. 23

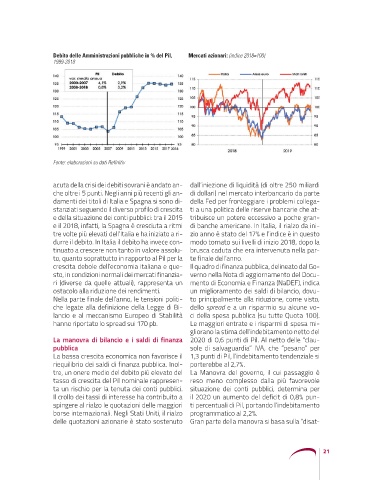

Debito delle Amministrazioni pubbliche in % del Pil, Mercati azionari: (indice 2018=100)

1999-2018

Fonte: elaborazioni su dati Refinitiv

acuta della crisi dei debiti sovrani è andato an- dall’iniezione di liquidità (di oltre 250 miliardi

che oltre i 5 punti. Negli anni più recenti gli an- di dollari) nel mercato interbancario da parte

damenti dei titoli di Italia e Spagna si sono di- della Fed per fronteggiare i problemi collega-

stanziati seguendo il diverso profilo di crescita ti a una politica delle riserve bancarie che at-

e della situazione dei conti pubblici: tra il 2015 tribuisce un potere eccessivo a poche gran-

e il 2018, infatti, la Spagna è cresciuta a ritmi di banche americane. In Italia, il rialzo da ini-

tre volte più elevati dell’Italia e ha iniziato a ri- zio anno è stato del 17% e l’indice è in questo

durre il debito. In Italia il debito ha invece con- modo tornato sui livelli di inizio 2018, dopo la

tinuato a crescere non tanto in valore assolu- brusca caduta che era intervenuta nella par-

to, quanto soprattutto in rapporto al Pil per la te finale dell’anno.

crescita debole dell’economia italiana e que- Il quadro di finanza pubblica, delineato dal Go-

sto, in condizioni normali dei mercati finanzia- verno nella Nota di aggiornamento del Docu-

ri (diverse da quelle attuali), rappresenta un mento di Economia e Finanza (NaDEF), indica

ostacolo alla riduzione dei rendimenti. un miglioramento dei saldi di bilancio, dovu-

Nella parte finale dell’anno, le tensioni politi- to principalmente alla riduzione, come visto,

che legate alla definizione della Legge di Bi- dello spread e a un risparmio su alcune vo-

lancio e al meccanismo Europeo di Stabilità ci della spesa pubblica (su tutte Quota 100).

hanno riportato lo spread sui 170 pb. Le maggiori entrate e i risparmi di spesa mi-

gliorano la stima dell’indebitamento netto del

La manovra di bilancio e i saldi di finanza 2020 di 0,6 punti di Pil. Al netto delle “clau-

pubblica sole di salvaguardia” IVA, che “pesano” per

La bassa crescita economica non favorisce il 1,3 punti di Pil, l’indebitamento tendenziale si

riequilibrio dei saldi di finanza pubblica. Inol- porterebbe al 2,7%.

tre, un onere medio del debito più elevato del La Manovra del governo, il cui passaggio è

tasso di crescita del Pil nominale rappresen- reso meno complesso dalla più favorevole

ta un rischio per la tenuta dei conti pubblici. situazione dei conti pubblici, determina per

Il crollo dei tassi di interesse ha contribuito a il 2020 un aumento del deficit di 0,8% pun-

spingere al rialzo le quotazioni delle maggiori ti percentuali di Pil, portando l’indebitamento

borse internazionali. Negli Stati Uniti, il rialzo programmatico al 2,2%.

delle quotazioni azionarie è stato sostenuto Gran parte della manovra si basa sulla “disat-

21