Page 21 - x web_Inarcassa 4_2019

P. 21

scere meno quando la congiuntura “tirava”, La ripresa delle costruzioni iniziata a metà del

ha sofferto di più nella fase di rallentamento. 2015 ha comunque già prodotto effetti posi-

Trova anche conferma il ruolo anomalo gioca- tivi sui redditi degli iscritti.

to dalle scorte, come reazione delle imprese Il recupero delle costruzioni segue, con un fi-

all’incertezza del quadro economico interna- siologico ritardo, i miglioramenti ben più evi-

zionale, ma anche di quello politico interno, in denti del clima di fiducia delle imprese di co-

particolare in merito alle tensioni con la Com- struzione proseguiti anche nel 2019. Le pro-

missione europea sui conti pubblici e al rialzo spettive del settore, in sostanza, come an-

dello spread. che illustrato a seguire nel paragrafo sul set-

I fattori interni spiegano il peggioramento del tore immobiliare, rimangono favorevoli nono-

clima di fiducia delle famiglie anche se consu- stante l’intonazione negativa del quadro eco-

mi e investimenti hanno tenuto. nomico complessivo.

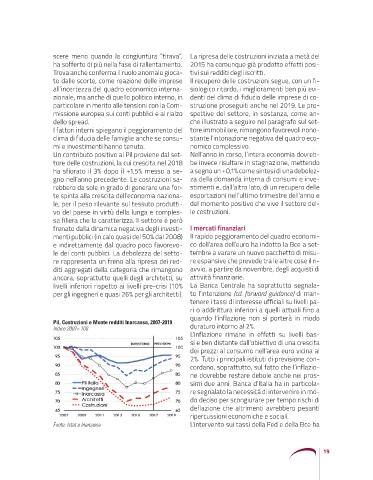

Un contributo positivo al Pil proviene dal set- Nell’anno in corso, l’intera economia dovreb-

tore delle costruzioni, la cui crescita nel 2018 be invece risultare in stagnazione, mettendo

ha sfiorato il 3% dopo il +1,5% messo a se- a segno un +0,1% come sintesi di una debolez-

gno nell’anno precedente. Le costruzioni sa- za della domanda interna di consumi e inve-

rebbero da sole in grado di generare una for- stimenti e, dall’altro lato, di un recupero delle

te spinta alla crescita dell’economia naziona- esportazioni nell’ultimo trimestre dell’anno e

le, per il peso rilevante sul tessuto produtti- del momento positivo che vive il settore del-

vo del paese in virtù della lunga e comples- le costruzioni.

sa filiera che la caratterizza. Il settore è però

frenato dalla dinamica negativa degli investi- I mercati finanziari

menti pubblici (in calo quasi del 50% dal 2008) Il rapido peggioramento del quadro economi-

e indirettamente dal quadro poco favorevo- co dell’area dell’euro ha indotto la Bce a set-

le dei conti pubblici. La debolezza del setto- tembre a varare un nuovo pacchetto di misu-

re rappresenta un freno alla ripresa dei red- re espansive che prevede tra le altre cose il ri-

diti aggregati della categoria che rimangono avvio, a partire da novembre, degli acquisti di

ancora, soprattutto quelli degli architetti, su attività finanziarie.

livelli inferiori rispetto ai livelli pre-crisi (10% La Banca Centrale ha soprattutto segnala-

per gli ingegneri e quasi 26% per gli architetti). to l’intenzione (cd. forward guidance) di man-

tenere i tassi di interesse ufficiali su livelli pa-

ri o addirittura inferiori a quelli attuali fino a

quando l’inflazione non si porterà in modo

Pil, Costruzioni e Monte redditi Inarcassa, 2007-2019

Indice 2007= 100 duraturo intorno al 2%.

L’inflazione rimane in effetti su livelli bas-

si e ben distante dall’obiettivo di una crescita

dei prezzi al consumo nell’area euro vicina al

2%. Tutti i principali istituti di previsione con-

cordano, soprattutto, sul fatto che l’inflazio-

ne dovrebbe restare debole anche nei pros-

simi due anni. Banca d’Italia ha in particola-

re segnalato la necessità di intervenire in mo-

do deciso per scongiurare per tempo rischi di

deflazione che altrimenti avrebbero pesanti

ripercussioni economiche e sociali.

Fonte: Istat e Inarcassa L’intervento sui tassi della Fed e della Bce ha

19