Page 21 - Inarcassa 2_2021_Flipbook

P. 21

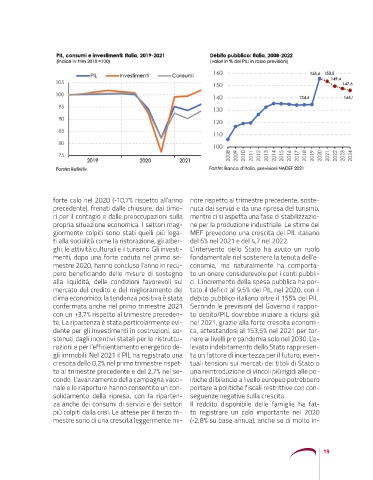

forte calo nel 2020 (-10,7% rispetto all’anno nore rispetto al trimestre precedente, soste-

precedente), frenati dalle chiusure, dai timo- nuta dai servizi e da una ripresa del turismo,

ri per il contagio e dalle preoccupazioni sulla mentre ci si aspetta una fase di stabilizzazio-

propria situazione economica. I settori mag- ne per la produzione industriale. Le stime del

giormente colpiti sono stati quelli più lega- MEF prevedono una crescita del PIL italiano

ti alla socialità come la ristorazione, gli alber- del 6% nel 2021 e del 4,7 nel 2022.

ghi, le attività culturali e il turismo. Gli investi- L’intervento dello Stato ha avuto un ruolo

menti, dopo una forte caduta nel primo se- fondamentale nel sostenere la tenuta dell’e-

mestre 2020, hanno concluso l’anno in recu- conomia, ma naturalmente ha comporta-

pero beneficiando delle misure di sostegno to un onere considerevole per i conti pubbli-

alla liquidità, delle condizioni favorevoli sul ci. L’incremento della spesa pubblica ha por-

mercato del credito e del miglioramento del tato il deficit al 9,5% del PIL nel 2020, con il

clima economico; la tendenza positiva è stata debito pubblico italiano oltre il 155% del PIL.

confermata anche nel primo trimestre 2021 Secondo le previsioni del Governo il rappor-

con un +3,7% rispetto al trimestre preceden- to debito/PIL dovrebbe iniziare a ridursi già

te. La ripartenza è stata particolarmente evi- nel 2021, grazie alla forte crescita economi-

dente per gli investimenti in costruzioni, so- ca, attestandosi al 153,5% nel 2021 per tor-

stenuti dagli incentivi statali per le ristruttu- nare ai livelli pre pandemia solo nel 2030. L’e-

razioni e per l’efficientamento energetico de- levato indebitamento dello Stato rappresen-

gli immobili. Nel 2021 il PIL ha registrato una ta un fattore di incertezza per il futuro; even-

crescita dello 0,2% nel primo trimestre rispet- tuali tensioni sui mercati dei titoli di Stato o

to al trimestre precedente e del 2,7% nel se- una reintroduzione di vincoli più rigidi alle po-

condo. L’avanzamento della campagna vacci- litiche di bilancio a livello europeo potrebbero

nale e le riaperture hanno consentito un con- portare a politiche fiscali restrittive con con-

solidamento della ripresa, con la riparten- seguenze negative sulla crescita.

za anche dei consumi di servizi e dei settori Il reddito disponibile delle famiglie ha fat-

più colpiti dalla crisi. Le attese per il terzo tri- to registrare un calo importante nel 2020

mestre sono di una crescita leggermente mi- (-2,8% su base annua), anche se di molto in-

19