Page 16 - Inarcassa 2_2021_Flipbook

P. 16

scenario economico

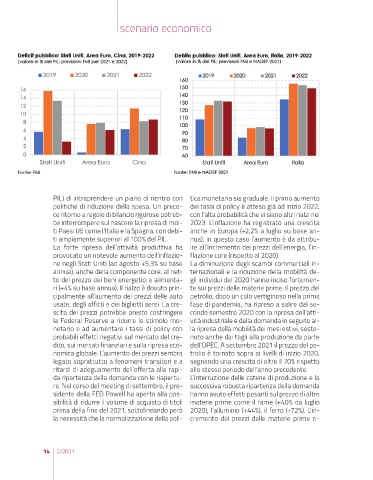

PIL) di intraprendere un piano di rientro con tica monetaria sia graduale. Il primo aumento

politiche di riduzione della spesa. Un preco- dei tassi di policy è atteso già ad inizio 2022,

ce ritorno a regole di bilancio rigorose potreb- con l’alta probabilità che vi siano altri rialzi nel

be interrompere sul nascere la ripresa di mol- 2023. L’inflazione ha registrato una crescita

ti Paesi UE come l’Italia e la Spagna, con debi- anche in Europa (+2,2% a luglio su base an-

ti ampiamente superiori al 100% del PIL. nua); in questo caso l’aumento è da attribu-

La forte ripresa dell’attività produttiva ha ire all’incremento dei prezzi dell’energia, l’in-

provocato un notevole aumento dell’inflazio- flazione core (rispetto al 2020).

ne negli Stati Uniti (ad agosto +5,3% su base La diminuzione degli scambi commerciali in-

annua), anche della componente core, al net- ternazionali e la riduzione della mobilità de-

to del prezzo dei beni energetici e alimenta- gli individui del 2020 hanno inciso fortemen-

ri (+4% su base annua). Il rialzo è dovuto prin- te sui prezzi delle materie prime. Il prezzo del

cipalmente all’aumento dei prezzi delle auto petrolio, dopo un calo vertiginoso nella prima

usate, degli affitti e dei biglietti aerei. La cre- fase di pandemia, ha ripreso a salire dal se-

scita dei prezzi potrebbe presto costringere condo semestre 2020 con la ripresa dell’atti-

la Federal Reserve a ridurre lo stimolo mo- vità industriale e della domanda in seguito al-

netario e ad aumentare i tassi di policy con la ripresa della mobilità dei mesi estivi, soste-

probabili effetti negativi sul mercato del cre- nuto anche dai tagli alla produzione da parte

dito, sui mercati finanziari e sulla ripresa eco- dell’OPEC. A settembre 2021 il prezzo del pe-

nomica globale. L’aumento dei prezzi sembra trolio è tornato sopra ai livelli di inizio 2020,

legato soprattutto a fenomeni transitori e a segnando una crescita di oltre il 70% rispetto

ritardi di adeguamento dell’offerta alla rapi- allo stesso periodo dell’anno precedente.

da ripartenza della domanda con le riapertu- L’interruzione delle catene di produzione e la

re. Nel corso del meeting di settembre, il pre- successiva robusta ripartenza della domanda

sidente della FED Powell ha aperto alla pos- hanno avuto effetti pesanti sul prezzo di altre

sibilità di ridurre il volume di acquisto di titoli materie prime come il rame (+40% da luglio

prima della fine del 2021, sottolineando però 2020), l’alluminio (+44%), il ferro (+72%). L’in-

la necessità che la normalizzazione della poli- cremento dei prezzi delle materie prime ri-

14 2/2021