Page 25 - Inarcassa 1_2020

P. 25

Decorrenza della modifica re correlate alle altre inadempienze previ-

Le nuove aliquote si applicano sugli omessi ste per:

e ritardati versamenti di contributi soggetti- – omessa o ritardata domanda iscrizione

vi e integrativi in pagamento dal 18 dicembre art. 1 RGP (Tab. 3);

2019, data di approvazione della modifica re- – infedele dichiarazione art. 2 RGP (Tab. 4);

golamentare. La prima scadenza interessata – omessa o ritardata presentazione della

per gli iscritti sarà, pertanto, quella relativa al comunicazione annuale art. 2 RGP (Tab. 5).

conguaglio contributivo 2018. Le preceden- Inarcassa punta, attraverso le regole recen-

ti aliquote continuano a trovare applicazione temente introdotte, nettamente più favore-

alle scadenze di pagamento intervenute pre- voli rispetto a quelle precedenti, e gli stru-

cedentemente al 18 dicembre 2019. menti agevolativi esistenti, a incentiva-

Le modifiche adottate hanno inciso solo sui re i professionisti affinché sanino eventua-

ritardati versamenti dei contributi (art. 10, li omissioni contributive, condizione necessa-

comma 1, del Regolamento Generale di Pre- ria per avere diritto alle prestazioni previden-

videnza), mantenendo inalterate le misu- ziali e assistenziali. <

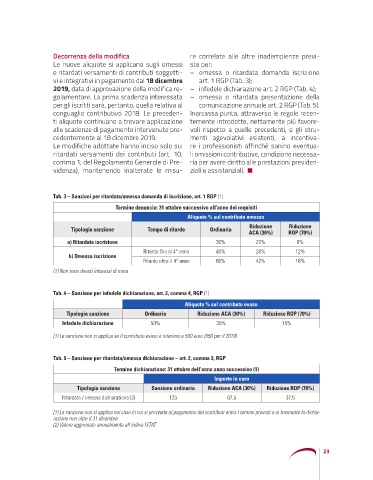

Tab. 3 – Sanzioni per ritardata/omessa domanda di iscrizione, art. 1 RGP (1)

Termine denuncia: 31 ottobre successivo all’anno dei requisiti

Aliquote % sul contributo omesso

Riduzione Riduzione

Tipologia sanzione Tempo di ritardo Ordinaria

ACA (30%) ROP (70%)

a) Ritardata iscrizione 30% 21% 9%

Ritardo fino al 4° anno 40% 28% 12%

b) Omessa iscrizione

Ritardo oltre il 4° anno 60% 42% 18%

(1) Non sono dovuti interessi di mora

Tab. 4 – Sanzione per infedele dichiarazione, art. 2, comma 4, RGP (1)

Aliquota % sul contributo evaso

Tipologia sanzione Ordinaria Riduzione ACA (30%) Riduzione ROP (70%)

Infedele dichiarazione 50% 35% 15%

(1) La sanzione non si applica se il contributo evaso è inferiore a 500 euro (550 per il 2019)

Tab. 5 – Sanzione per ritardata/omessa dichiarazione – art. 2, comma 3, RGP

Termine dichiarazione: 31 ottobre dell’anno anno successivo (1)

Importo in euro

Tipologia sanzione Sanzione ordinaria Riduzione ACA (30%) Riduzione ROP (70%)

Ritardata / omessa dichiarazione (2) 125 87,5 37,5

(1) La sanzione non si applica nel caso in cui si provvede al pagamento dei contributi entro i termini previsti e si trasmette la dichia-

razione non oltre il 31 dicembre

(2) Valore aggiornato annualmente all’indice ISTAT

23