Page 15 - Inarcassa 2_2019

P. 15

te di un valore negativo per tutti gli altri pae- gior parte dei titoli pubblici è infatti in ma-

si, compresa questa volta anche la Grecia. In no al mercato.

questo scenario, ridurre l’incidenza del debito Questo implica una maggiore dipendenza

sul Pil richiede un avanzo primario superiore dell’Italia dagli investitori e, di conseguen-

al 2% (cioè entrate più elevate delle uscite al za, un maggior rischio di finanziamento. Dal-

netto degli interessi). la primavera dello scorso anno, le incertezze

Il rapporto tra debito e Pil aumenta ovvia- sulla formazione del nuovo governo e la boc-

mente anche per effetto degli esborsi per ciatura del testo iniziale della Legge di bilan-

interessi sullo stock di debito accumulato in cio per il 2019 da parte della Commissione

passato. Ogni volta che aumentano i dub- europea, hanno spinto al rialzo i rendimen-

bi sulla sostenibilità del debito aumenta lo ti sui titoli di Stato italiani a 10 anni, mentre

spread (il differenziale cioè con i titoli del quelli della Germania si muovevano al ribas-

debito pubblico tedesco), questo contribu- so. Lo spread è risalito di oltre un punto (100

isce inevitabilmente ad appesantire i conti punti base) portandosi sui livelli più elevati dal

pubblici oltre a rallentare la crescita dell’e- 2013, intorno ai 260-270 punti base. Quello

conomia. La stessa composizione del de- di Spagna e Portogallo è sceso sotto i 100

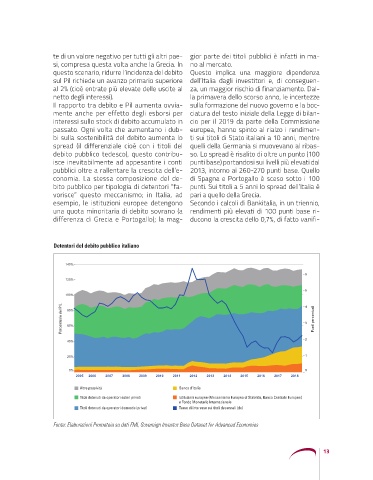

bito pubblico per tipologia di detentori “fa- punti. Sui titoli a 5 anni lo spread dell’Italia è

vorisce” questo meccanismo; in Italia, ad pari a quello della Grecia.

esempio, le istituzioni europee detengono Secondo i calcoli di Bankitalia, in un triennio,

una quota minoritaria di debito sovrano (a rendimenti più elevati di 100 punti base ri-

differenza di Grecia e Portogallo); la mag- ducono la crescita dello 0,7%, di fatto vanifi-

Detentori del debito pubblico italiano

140%

6

120%

5

100% 4

Percentuale del PIL 80% 3 Punti percentuali

60%

2

40%

20% 1

0% 0

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Altre passività Banca d’Italia

Titoli detenuti da operatori esteri privati Istituzioni europee (Meccanismo Europeo di Stabilità, Banca Centrale Europea)

e Fondo Monetario Internazionale

Titoli detenuti da operatori domestici privati Tasso di interesse sui titoli decennali (dx)

Fonte: Elaborazioni Prometeia su dati FMI, Sovereign Investor Base Dataset for Advanced Economies

13